¿ QUÉ ES LO MALO DE LA LEY DE INSOLVENCIA ?

Como abogados expertos en derecho concursal en Colombia, entendemos que la Ley de Insolvencia del Cogido General del Proceso suele ser vista con recelo o miedo. Existe el estigma de que declararse insolvente es el «fin de la vida financiera», cuando en realidad es un mecanismo de salvamento, utilizado para los momentos de crisis financiera

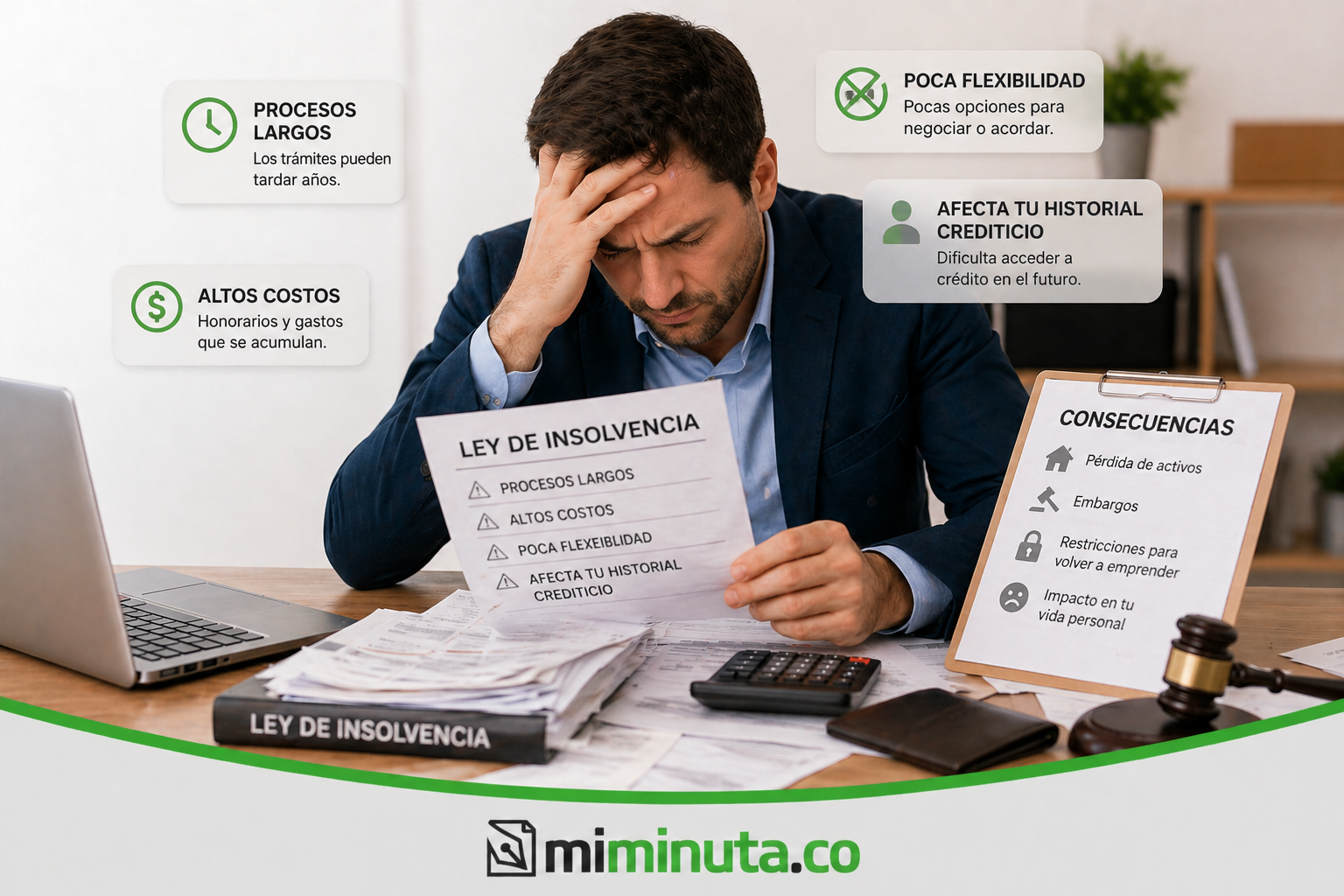

¿Qué es «lo malo» de la Ley de Insolvencia?

Cuando nuestros clientes preguntan por los aspectos negativos, generalmente nos referimos a las consecuencias naturales de un proceso de crisis, más que a fallas de la Ley misma. Estos son los puntos de fricción:

- El Reporte en Centrales de Riesgo: No es un secreto. Al acogerte a la ley, tu historial crediticio reflejará que estás en un proceso de insolvencia durante el tiempo que dure el acuerdo de pago, o en caso de liquidación, por lo cual el acceso al sector financiero tradicional será limitado durante la ejecución del proceso, pero en este punto, no podríamos verlo como algo malo puesto que quien se acoge al proceso ya viene con reporte negativo y bloqueado financieramente, así que la norma busca primero que te recuperes antes de arbitre nuevamente las puedas a la banca.

- El Costo del Proceso: No es gratuito; a pesar de que la Ley 2445 del 2025 dispone en su artículo 7 que el proceso tiene Gratuidad siempre que se adelante en consultorios jurídicos de las facultades de derecho y entidades públicas, para temas de negociación de la deuda y convalidación de acuerdos, actualmente esto no está implementado; por lo cual actualmente debes pagar la tarifa en Centro de Conciliación o Notaría, teniendo en cuenta que estos valores se calculan según el monto total de tus deudas.

Además, el proceso a partir de los 40 salarios mínimos de endeudamiento requiere acampamiento de un profesional experto, el cual genera horarios por sus servicios.

Si eres una persona que no tiene nada de patrimonio, ni capacidad de pago puedes optar por radicar de manera directa una solicitud de liquidación patrimonial en los juzgados civiles, ahorrándote los costos del centro de conciliación o notaria.

- La Rigurosidad del Proceso: No es una «varita mágica» para borrar deudas y para seguir gastando. Requiere una transparencia absoluta sobre la información de la totalidad de tu endeudamiento, tus bienes y tus ingresos, ya que al se un proceso que parte de la buena fe deudor debe ser utilizado de forma correcta y trasparente.

- No protege al codeudor o al deudor solidario: al ser un proceso a solicitud de parte, cada deudor responde de manera individual por sus obligaciones, por lo cual reportar una deuda que tenga codeudor o deudor solidario, no libera de la carga de responder por dicho en endeudamiento al tercero que se obligo solidariamente a responder por esta deuda. Es decir, solo protege al deudor que se declara en insolvencia.

¿Por qué sigue siendo la mejor opción para salir de deudas?

A pesar de «lo malo», la norma es una de las herramientas más garantistas del sistema jurídico Colombiano. Sus beneficios suelen opacar con creces los puntos aparentemente negativos:

El Freno de Mano Inmediato

Desde el momento en que se admite la solicitud de insolvencia, se produce un efecto legal casi «milagroso»: se suspenden todos los procesos ejecutivos, cobro coactivo, cobro privado y descuentos por libranza.

- No más embargos de sueldo.

- No más remates de vivienda en curso.

- No más llamadas de cobranza acosadoras.

- No más demandas por deudas.

Acuerdos de pagos totales

En lugar de pelear diez batallas distintas con diez bancos diferentes, la ley te permite sentarlos a todos en una sola mesa. Esto te da el poder de negociar bajo tus condiciones reales de capacidad de pago, la posibilidad de continuar pagando el endeudamiento con descuentas sobre intereses y gastos de cobranzas a plazos de 60 meses y hasta más. No bajo las tasas de interés impuestas por el mercado si no por unas ajustadas a tu realidad financiera.

La «Muerte financiera» es un Mito: El Descargo de Deudas (Fresh Start)

Si no logras un acuerdo y vas a liquidación, ocurre el beneficio más potente: el Descargue. Una vez entregados los bienes que tengas (así no alcancen para cubrir toda la deuda) o si no tienes bienes también aplica; En el proceso judicial el saldo insoluto o que no se puede pagar a los acreedores sobre las deudas, se convierte en una «obligación natural». Es decir, legalmente ya no debes nada. Puedes volver a empezar de cero, sin deudas persiguiéndote de por vida y con la tranquilidad de que lo que consigas no te lo pueden quitar.

¿Vale la pena?

Lo «malo» de la ley de insolvencia es, en realidad, el costo de recuperar la tranquilidad. Es un proceso diseñado para el deudor de buena fe que, por razones externas (pérdida de empleo, enfermedad, divorcio, cambio en sus ingresos o condiciones de vida, sobreendeudamiento etc), no pudo cumplir, tenga una salida totalmente legal a un sobreendeudamiento que lo está asfixiando, para que pueda respirar.

Nuestra recomendación como expertos es: No veas la insolvencia como un fracaso, sino como un reinicio estratégico. Es el derecho legal a fallar económicamente y tener una segunda oportunidad.